6.10. 2021

Vliv rostoucí inflace na realitní trh

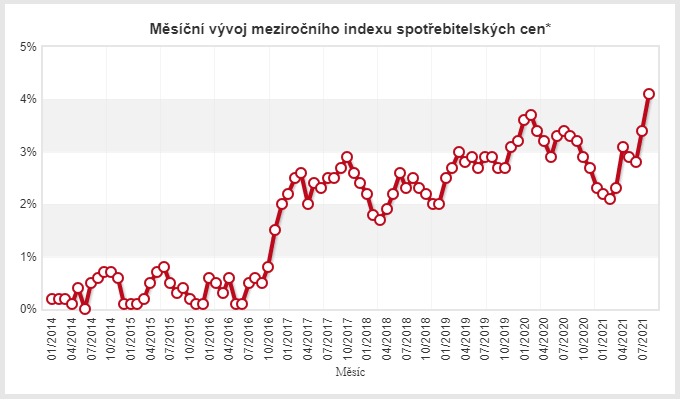

Inflace roste rekordně a velmi rychle. Jen v porovnání mezi měsíci červencem a srpnem 2021 vzrostla o 0,7%!!!

Zdroj: ČSÚ

Lze předpokládat, že růst inflace bude pokračovat, protože plošné zdražování prakticky všeho o desítky někdy i stovky procent ještě nějakou dobu potrvá. Dramaticky se od začátku letošního roku zvedají ceny dopravy zboží z Asie a ještě se plně neprojevilo zdražení energií a pohonných hmot, které se logicky promítne do konečných spotřebitelských cen. Na aktuální vývoj reaguje i hypotéční trh. Úrokové sazby se postupně zvyšují a v současné době atakují hranici 3% p.a. I zde lze téměř s jistotou předpokládat, že růst bude pokračovat.

Co to znamená pro realitní trh?

V posledních letech jsme byli zvyklí na rekordně nízké úrokové sazby a stabilní, mírně růstovou ekonomiku. Není důležité, jestli současné zásadní změny způsobil Covid nebo politici, prostě tu jsou a my se s nimi budeme muset vypořádat. Myslím, že mnoho lidí už zapomnělo na krizi v roce 2008 a pustilo se, za pomoci rekordně levných a snadno dostupných hypoték, do nákupů rodinných domů, bytů a dalších nemovitostí. Významně rostl i zájem o investiční nemovitosti. Výsledkem byl obrovský zájem o nemovitosti, který jejich ceny tlačil strmě vzhůru. Jako příklad použiji mnou realizovaný prodej panelového bytu 2+1 v Českých Budějovicích ze srpna letošního roku:

Byt koupil majitel v roce 2015 za cenu 1 300 000 Kč.

Byt byl prodán v původním stavu v srpnu 2021 za cenu 3 840 000 Kč.

Cena bytu vzrostla za pouhých 6 let téměř trojnásobně!!!

Co se již děje a co lze očekávat?

1) Extrémní růst cen stavebních materiálů drtivě dopadá i na developerské firmy. Ty budou muset výrazně zdražit a to i byty, které nejsou dokončeny, ale byly již zasmluvněny. To může dostat mnoho zájemců do velmi komplikované situace, kdy už tento nárůst nebudou schopni pokrýt z vlastních zdrojů ani z hypotéky. Případné rušení smluv a vracení již složených záloh může být zase likvidační pro některé developery.

2) Růst spotřebitelských cen a cen energií bude mít samozřejmě vliv na schopnost domácností splácet své pohledávky.

3) Růst úrokových sazeb hypoték pravděpodobně ukončí dobu levných peněz a také radostných refinancování již dříve sjednaných úvěrů, kdy se klientovi dostávalo lepších podmínek a nižších úrokových sazeb.

Lze se důvodně domnívat, že výrazný růst spotřebitelských cen, úroků hypotéčních úvěrů a zvyšování inflace může mít na realitní trh zásadní vliv. Otázkou je, kde se tento růst zastaví. Na jedné straně jsou klienti s hypotékou, kteří při pořízení své vysněné nemovitosti šli tzv. na krev. Nemají dostatečnou finanční rezervu ve svých příjmech a zvýšení životních nákladů tak může pro ně být velký problém. Na straně druhé jsou lidé s vysokými úsporami, kteří je budou chtít ochránit před inflací nákupem nemovitosti.

Jak se budou vyvíjet ceny nemovitostí? To je opravdu těžká otázka. Pokud bude mít dostatečný počet domácností problém se splácením svých pohledávek, lze očekávat, že budou muset své nemovitosti prodat. Zvýšení počtu nabízených nemovitostí na trhu může znamenat i jisté snížení jejich hodnoty, ale osobně si myslím, pokud k takovému scénáři vůbec dojde, že se bude jednat o krátkodobý pokles a uložit své úspory do nemovitostí se stále vyplatí.